Предложение ПАО Сбербанка

Традиционно Сбербанк предлагает выгодную ипотеку на все случаи жизни, в том числе чтобы достроить дом в кредит. Получение займа предполагает обязательное оформление залога земельного участка, недостроенного дома (если он зарегистрирован в Росреестре) и готового здания после получения документов на него. Кредит может быть выдан единоразово или траншами (частями), это условие прописывается в договоре. Наиболее выгодные ставки получают держатели зарплатных и пенсионных карт Сбербанка, сотрудники организаций-партнеров и молодые семьи с детьми.

Минимальная сумма на постройку жилого дома – 300 тысяч рублей. Максимальная величина кредита зависит от стоимости строительства по смете и не может превышать 75% от нее. Также возможно оформление залога иного недвижимого имущества, тогда предельная сумма займа будет привязана к его рыночной цене по оценочному отчету.

При этом заемщик обязан внести первоначальный взнос не менее 25% своими средствами. Если у вас незавершенное строительство, следует обратиться в отдел ипотечного кредитования Сбербанка с документами на дом и участок. В зависимости от ситуации вам предложат оптимальные условия кредитования.

Предварительный расчет ежемесячного платежа можно сделать в банке или на сайте кредитной организации. Если есть трудности с самостоятельным расчетом, вы можете позвонить и по телефону горячей линии Сбербанка. Вам подскажут, как правильно внести данные в калькулятор и какие документы собрать.

Процентные ставки по ипотеке

Часто кредиторы стремятся снизить риски невозврата займа по ипотеке на покупку дачи. Для увеличения прибыли они повышают плату за пользование по кредиту до уровня 15-20% годовых.

Сбербанк предлагает ипотеку на дачу по ставке от 10,6%. Низкие проценты доступны клиентам — участникам программ, реализуемых в рамках сотрудничества кредитно-финансовой организации и местных органов власти.

Для остальных категорий граждан Сбербанк также старается предложить выгодные варианты займов при оформлении ипотеки на дачу. Участники зарплатных проектов праве претендовать на одобрение ссуды под 11,1% годовых. Держатели пластиковых карт намного быстрее могут вносить обязательные платежи. Интернет-банкинг в режиме онлайн сохраняет все операции по ипотечным взносам.

В онлайн-банке можно узнать остаток средств на банковских картах и оценить возможность очередной оплаты дистанционно. Доступность функционала положительно влияет на вероятность своевременного погашения задолженности, следовательно, шансы на получение одобрения заявки повышается.

В пакете услуг имеется возможность пополнения с карты другого банка, но отследить движения по счетам стороннего эмитента Сбербанк не имеет возможности. В этом случае сложнее говорить о надежной платежеспособности заемщика. Для клиентов, не имеющих зарплатной карты Сбербанка, процентная ставка по ипотеке на дачу немного выше (на 0,3% от базовой). Повышается плата за пользование займом и в случае отказа от страхования жизни и здоровья клиента.

Необходимо учесть, что Сбербанк требует предоставление обязательного первоначального взноса в размере не менее 25% от размера кредита. При этом выдаваемые суммы начинаются от 300 000 руб. Оформить займ клиент вправе на срок от 1 года до 30 лет.

Все эти условия влияют на конечный ежемесячный платеж, поэтому должны учитываться при решении оформить этот вид ипотеки. В любой момент действия договора заемщик может погасить ссуду, внеся весь остаток задолженности, или ускорить снятие залоговых обязательств частичным досрочным погашением.

Расчет расходов на ипотеку в Банке ДОМ.РФ

Ипотека “Под залог квартиры”

6,5

Подробнее

Ипотека “Новостройка”

6,5

Подробнее

Ипотека “Готовое жилье”

6,7

Подробнее

Не подходит цель ипотеки

Ипотека “Рефинансирование ипотечного кредита”

6,6

Подробнее

Не подходит сумма

Ипотека на машино-место

6,6

Подробнее

Не подходит первый взнос

Ипотека “Жилой дом”

6,7

Подробнее

Не подходит цель ипотеки

Ипотека “Строительство жилого дома”

6,6

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Государев Дом»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК Скандинавия

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Театральный парк»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Императорские Мытищи»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Малина»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «ПЕХРА»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК МоскваА101

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК Белые Ночи

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Испанские кварталы-1-ый район»

6,3

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Испанские кварталы-2-ый район»

6,3

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК Silver

Сильвер

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК Резиденции Композиторов

6,4

Подробнее

Не подходит спецпрограмма

Ипотека от застройщика в ЖК «Гоголь Парк»

6,4

Подробнее

Не подходит спецпрограмма

Ипотека “Квартира СУ-155”

6,4

Подробнее

Не подходит спецпрограмма

Ипотека на объекты Urban Group

6,4

Подробнее

Не подходит спецпрограмма

Ипотека “Покупка из-под залога”

6,6

Подробнее

Не подходит сумма, не подходит цель ипотеки

Дальневосточная ипотека

Подробнее

Не подходит спецпрограмма, не подходит сумма

Военная ипотека

6,4

Подробнее

Не подходит спецпрограмма, не подходит цель ипотеки

Семейная ипотека

6,5

Подробнее

Не подходит спецпрограмма, не подходит сумма

Семейная ипотека для военнослужащих

Подробнее

Дата обновления: 21.01.2020

13:38

Информация о ставках и условиях ипотеки в Московском предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Лучшие банки для кредита на строительство дома

Ниже представлен рейтинг ТОП-5 лучших российских банков, предлагающих наиболее выгодные условия по кредитам на строительство дома и дачи

Рейтинг составлен специалистами в области кредитования и рекомендуется обратить внимание на эти банки и оставить заявки

Кредит наличными на строительство частного дома и дачи от Альфа-Банка

Один из крупнейших частных банков России предлагает оформить кредит наличными всем клиентам 20-64 лет, без сбора различных справок и предоставления залога..

Процентные ставки привлекают внимание заемщиков: от 11,99% «зарплатным» клиентам и от 13% — всем остальным. Сумма кредитования варьируется от пожеланий заемщика – но не более 3 млн

рублей на срок до 7 лет. Этой суммы и срока будет достаточно, чтобы подобрать для себя комфортный платеж.

Полученные деньги, можно направить на любые цели, в том числе и на строительство, ремонт частного дома и дачи.

Подробные условия и онлайн-заявка в Альфа-Банк

Выгодные проценты по кредиту на строительство загородного дома от «ОТП Банка»

Дочка венгерского банка в России «ОТП Банк» не разделяет линейку кредитных продуктов по потребностям клиентов, предлагая оформить ссуду на любые цели потенциальным заемщикам в возрасте 21-65 на 5 лет.

Взять кредит без залога и поручителей в «ОТП Банке» легко: проценты – от 11,5%, до 750 тыс. рублей.

Заемщик имеет право получить кредитные средства и распорядиться ими по своему усмотрению: условия кредитования не обязывают отчитываться перед компанией за потраченную ссуду.

Ставка 11,5% — высокая для ипотеки и жилищного кредитования, но подавшие заявку имеют весомое преимущество: возможность сдвинуть дату платежа (за услугу взимается комиссия согласно тарифам компании).

Кредиты «ОТП Банка» легко погашать: в терминалах, на сайте, денежным переводом в других платежных организациях или банках.

Льготный кредит для пенсионеров на строительство дома от Совкомбанка

Вы пенсионер, и Вам необходим кредит на строительство? Набирающий популярность у пенсионеров, банк предлагает получить кредит под низкий процент на осуществление задуманных целей: построить дом, дачу, баню или улучшить жилищные условия.

На текущий момент пенсионеры могут воспользоваться специальными льготными условиями, предоставив только паспорт и пенсионное удостоверение. Если до пенсии Вам еще далеко, то Вы также можете оформить кредит в данном банке по другим, не менее интересным программам кредитования. Например, «Денежный кредит на большую сумму».

Оформить кредит можно без лишних хлопот и «бюрократии». Достаточно оставить заявку на сайте банка и получить предварительный расчет и решение по кредиту в течении нескольких минут.

Подробные условия и онлайн-заявка в Совкомбанк

Экспресс-кредит на строительство дома без справок и поручителей от Ренессанс Кредита

Банк «Ренессанс Кредит» предлагает клиентам программу кредитования до 700 тыс. рублей на любые потребности, как и «ОТП Банк». Для строительства дачи, ремонта, загородного дома сумма невелика, но в качестве альтернативных средств – классический вариант кредитования. Клиентам банка, в том числе и пенсионерам — льготные проценты (от 12,0%). Остальные категории заемщиков при предоставлении дополнительных документов на выбор имеют право воспользоваться акцией и оформить заявку на выгодных условиях. Причем, получить кредит на сумму до 100-150 тысяч можно только по паспорту.

Широкая сеть каналов погашения («М.Видео», терминалы банка, «Евросеть», «QIWI») упрощает внесение ежемесячных платежей и снижает риск возникновения просрочек по кредиту.

Потребительский кредит в Сбербанке на строительство и ремонт

Государственный и главный банк страны — Сбербанк предлагает оформить потребительский кредит на любые цели, в том числе на строительство частного или дачного дома без залогов и поручителей. Данная программа отлично подойдет тем, кому срочно необходимы деньги на ремонт иил строительство собственного дома.

Непосредственно на сайте можно сделать расчет и оставить заявку на кредит. Практически сразу Вы получите ответ от банка. Для оформления необходимо иметь подключенный «Сбербанк-Онлайн».

Если Вы рассматриваете государственные банки Сбербанк, ВТБ или Россельхозбанк для того, чтобы взять кредит на строительство дома, то однозначно из этих банков фаворитом будет являться именно Сбербанк. Но не забывайте, что оформить кредит в государственных банках, чуть сложнее чем оформление в коммерческих банка, которые перечислены в нашем обзоре.

В чем особенности ипотеки на строительство

Кредиты на строительство жилья имеют определенные особенности по сравнению со стандартной ипотекой, которая оформляется на покупку уже готовой квартиры или сданного в эксплуатацию дома.

Поскольку банк предоставляет кредит на объект, которого физически еще нет, и в связи с этим риск невозвращения займа вырастает. А в финансовых учреждениях законы просты: чем больше риск, тем выше процентные ставки. Это один из главных недостатков займа на строительство дома. Он получается дороже стандартной ипотеки. Также подобная ипотека выдается под залог другого имущества, принадлежащего заемщику, а также дополнительно оформляется поручительство платежеспособного физ- или юрлица.

Поэтому, как правило, финансирование строительства осуществляется с помощью невозобновляемой кредитной линии, а вот на готовое жилье физическим лицам предоставляются стандартные кредиты.

Процедура оформления

Кредит на постройку дома не относится к стандартным банковским продуктам, так как предусматривает наличие большого количества разрешительных документов, без которых проводить строительство запрещено. Да и при получении, а также оформлении, всех этих бумаг потенциальный заемщик может столкнуться с непреодолимыми бюрократическими препятствиями.

В некоторых банках существуют совместные программы с застройщиками для строительства коттеджей, таунхаусов, загородных домов. Такие проекты предусматривают наличие всех разрешительных документов на момент обращения потенциального клиента в банк, а, значит, упрощают процедуру оформления кредита для заемщика. Кроме того, сотрудничество банка и застройщика удешевляет сам кредит: процентная ставка ниже, отсутствует необходимость заемщику платить за дополнительные справки и разрешения на строительные работы, финансовому учреждению проще контролировать все этапы строительства.

Чтобы получить кредит на постройку дома, необходимо представить в банк такие документы:

- паспорта: и заемщика, и поручителей;

- справки за полгода также от всех участников сделки;

- документы о семейном положении заемщика и поручителя;

- документ о праве собственности на земельный участок;

- документы на строительство.

Перечень последних довольно объемный и зависит от региональных особенностей, но, как правило, в него входят: разрешение на строительство, смета на работы, проект будущего дома, документы на земельный участок, где будет возводиться дом, а также другая проектная документация по требованию финансового учреждения.

Стоит также учесть, что на начальном этапе оформления заемщик предоставляет в залог другую недвижимость, но после того, как дом уже сдан в эксплуатацию, банк может потребовать переоформить залог на новострой; это, конечно же, повлечет для должника дополнительные расходы.

К нему обязательно должны быть подведены все коммуникации: электричество, вода, газ. Для повышения шансов на положительное решение кредитной комиссии банка лучше, чтобы сама земля находилась в хорошем месте, имела хорошую цену, была ликвидным объектом.

Условия обработки персональных данных

Я даю согласие АО «Банк ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнеры1) на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки, с целью:

- предоставления мне ипотечного кредита;

- создания информационных систем персональных данных Агента и Партнеров, а также в любых других целях, прямо или косвенно связанных с предоставлением мне ипотечного кредита и/или предложением иных продуктов Агента и Партнеров, и направления мне информации о новых продуктах и услугах Агента и Партнеров и/или их контрагентов.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных данных должна быть прекращена Агентом, Партнерами и/или третьими лицами и данные уничтожены при условии расторжения заключенных с Агентом, Партнерами или третьими лицами гражданско-правовых договоров и полного погашения задолженности по таким договорам.»

Условия получения кредита на дачу

К сожалению, дача в кредит это задача не из легких.

Банки не особенно охотно выдают подобный займ, потому что из приобретения получается не очень хороший залог. Получение кредита на дачу можно легко оформить только лишь в некоторых случаях:

- хорошая заработная плата. Это обязательное условие, ведь она является единственным доказательством платежеспособности, залог в данной ситуации не является гарантией того, что каждый сможет купить дачу в кредит;

- залог другой недвижимости. Очень легко оформить любой займ, если предложить в качестве залога квартиру, ведь так организация будет уверена в том, что сможет получить свои деньги обратно можно будет взять хоть кредит на бытовую технику, хоть займ на новую квартиру;

- поручители. Никто еще не отменят тот факт, что шансы на положительное решение увеличиваются в огромное количество раз, если несколько человек с хорошей кредитной историей и заработной платой готовы подписаться под клиента.

Вся проблема состоит в том, что ликвидность дачи в кредит, даже с небольшим летним домиком достаточно невелика и также как растет эта недвижимость, в один прекрасный момент ее стоимость может упасть.

Да и спрос на территорию уже не так велик, сейчас большинство современных людей все покупают, а отдыхать предпочитают на современных базах отдыха.

Как купить дачу в кредит

Перед тем, как купить дачу в кредит необходимо тщательно все обдумать и предусмотреть все ситуации, вед ежемесячный платеж придется выплачивать в любом случае и в течение достаточно долгого времени.

Также стоит оценить, действительно ли это приобретение желанно, а не является минутным наваждением, ведь любую недвижимость не покупают, не обдумав тщательно свое решение.

Нужно помнить, что целевые кредиты на дачу в кредит выдаются далеко не в каждой организации, нужно найти список банков, которые охотно на это идут.

В том же случае, если там не привлекательные условия или же в принципе купить дачу в кредит по стандартной схеме не получается, то достаточно просто оформить потребительский на нужную сумму.

Если все же нацеленность именно на определенный займ, то следует внимательно оценить все варианты и постараться найти с минимальной переплатой, ведь процентные ставки могут сильно отличатся.

Наконец стоит подумать и о безопасности, заключать любые договора, связанные с деньгами стоит только лишь в проверенных надежных банках.

Процент полученных кредитов на дачу именно с подобной целевой направленностью категорически мал, но это не значит, что это невозможно.

Вполне можно отдельно приобрести землю в кредит или же взять кредит в строительной компании, которая будет заниматься возведением летнего домика, иногда так поступить намного проще.

Нужно помнить, что у тех, у кого дача находится в черте города, шансы достаточно велики, но чем она дальше, тем меньше возможность.

Обязательно нужно запомнить и то, что место без электричества, водоснабжения и прочего точно не дадут в кредит, да и удовольствия в подобной даче на самом деле очень мало.

Есть ли льготы?

Надежным способом получения льготных условий кредита на строительство жилого дома служит сотрудничество с банком, кредитующим застройщика всего комплекса жилья в определенном районе. В этом случае заемщик уже знаком с проектом работ и заинтересован в завершении всего объема строительства. Зачастую таким банком даже предлагаются бонусы и льготы индивидуальным застройщикам для стимулирования их активности.

Займы на строительство жилья бывают нескольких видов, отличающихся процентными ставками, условиями кредитования и сроками погашения. Каждый из них имеет свои достоинства и недостатки. Так, в случае вступления в ипотеку обязательным условием является закладывание недвижимости. Преимуществом этого вида кредита служат довольно низкие проценты, упрощенная процедура оформления и отсутствие дополнительных требований, а недостатком – невозможность его получения под залог земельного участка.

Выдаваемые большинством крупных банков (Сбербанк, ВТБ, Россельхозбанк) целевые кредиты на строительство дома также отличаются довольно низкими процентными ставками. Но для их получения требуется предоставление большого пакета документов, так как заемщику необходимо точно знать, как распланированы строительные работы и расходы на них. Отличительной особенностью этого вида кредитования является невозможность потратить полученные деньги на какие-либо цели, кроме жилищного строительства, а также трудность их получения наличными.

Еще одним отличием целевых займов служит возможность изменения процентной ставки на всем протяжении срока кредитования. Обычно она зависит от времени завершения строительства и ввода дома в эксплуатацию. Также деньги при целевом кредитовании могут выплачиваться не сразу в полном объеме, а частями – для финансирования определенных объемов работ.

ТОП-5 банков, выдающих кредиты под залог дачи

Банковские организации стараются принимать в залог только ликвидное имущество, многие дачи таковым не являются. При необходимости изъятия и продажи недвижимости кредитному учреждению придется смириться с существенными затратами времени и потерями на процентах. Именно это становится причиной того, что банки неохотно выдают кредиты под залог дачи, но найти подходящее предложение все же реально.

Рассмотрим, какие банки готовы выдать кредит под залог дачи:

Тинькофф

от 12%

ставка в год

Перейти

- сумма — до 2 000 000 р.;

- на период до 3-х лет;

- нужен только паспорт;

- без справок и поручителей;

- не нужно посещать банк;

- решение по анкете принимается за 1 день.

Подробнее

ВТБ 24

от 15%

ставка в год

Перейти

- до 5 млн;

- на 60 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Подробнее

Сбербанк

от 11,7%

ставка в год

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Подробнее

Россельхозбанк

от 11,5%

ставка в год

Перейти

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Подробнее

Газпромбанк

от 12,5%

ставка в год

Перейти

- до 3,5 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

Подробнее

Тинькофф Банк

Тинькофф Банк готов предоставить кредит под залог недвижимости. В сделке он фактически выступает агентом других банков, предоставляя клиентам специальные условия кредитования, а также обеспечивая оформление всех необходимых документов. Посещение офиса кредитной организации для получения ссуды через Тинькофф Банк не требуется. Срок кредитования в рамках этой программы может достигать 15 лет, а максимальная сумма — 15 млн. Конкретный лимит будет установлен индивидуально после анализа анкеты и оценки недвижимости.

ВТБ 24

В банке ВТБ 24 готовы выдать кредит под залог дачи только тем, кто приобрел ее в рамках ипотечных программ кредитования и платит своевременно все платежи. Максимальный размер кредитного лимита по программе может достигать 5 млн рублей, а срок — 5 лет. При заключении кредитного договора клиентам подключается пакет услуг «Базовый». На текущий момент он бесплатный и предназначен для упрощения обслуживания кредита с помощью устройств самообслуживания. Средства кредита выдаются наличными, и их можно тратить полностью по своему усмотрению.

Сбербанк

Крупнейший из российских банков — Сбербанк — готов рассматривать залог дачи в качестве обеспечения только при выдаче средств на ее покупку, строительство садового дома или других построек. Целевое использование средств придется подтверждать документами. В долг можно получить от 300 тысяч до 30 млн рублей, в зависимости от вашей платежеспособности и стоимости закладываемого объекта. Максимальный срок кредита по этой программе составляет 30 лет. Потребуется внести первоначальный взнос за счет собственных средств в размере не менее 30%.

Россельхозбанк

Принадлежащий на 100% государству Россельхозбанк готов выдать ссуды владельцам дач на срок до 3 лет, если в договоре не будут обозначены цели получения кредита. При указании конкретных целей срок будет увеличен до 5 лет. Минимальная сумма такой ссуды составляет 10 тыс., а максимальная — 1,5 млн рублей. В качестве дополнительного обеспечения можно предоставить поручительство одного или нескольких физических или юридических лиц. При отказе от личного страхования ставка автоматически повышается на 6%.

Газпромбанк

Залог дачи Газпромбанк готов рассмотреть только в качестве дополнительного обеспечения по кредиту, где основным залогом выступает квартира. Максимальный срок кредита от ГПБ может достигать 15 лет, при этом потратить полученные средства можно на любые потребительские цели, без отчетов перед банком. Кредит может достигать 70% от оценочной стоимости закладываемого имущества, но не может быть меньше 500 тысяч и больше 30 млн рублей.

Особенности получения ипотеки на дачу

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2020-м году вообще невозможно получить.

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2020-м году вообще невозможно получить.

Тем не менее, это бывает достаточно сложно. Вся проблема в том, что при ипотечном кредитовании этого типа в качестве залогового имущества выступает дача, а она не считается ликвидной недвижимостью. Можно ли взять ипотеку на покупку дачи, какие имеются ключевые нюансы для таких займов?

Остановимся на специфических признаках ипотеки на дачу.

- Программы кредитования. Как банковский продукт ипотека на дачу не является популярной. Поскольку в роли залогового имущества дача считается неликвидной, так как её довольно сложно продать, процентные ставки по кредиту высокие. При этом есть хороший вариант – брать ипотечный заём не на приобретение самой дачи, а на покупку участка, строительство дачи.

- Процентные ставки. Льготы в данном случае не предусмотрены. Стаж, заработная плата и место работы не влияют на условия кредитования. Ставки достаточно высокие. Они составляют примерно 15-20% в год.

- Условия кредитования. Сроки предоставления кредита не отличаются гибкостью. Они заметно уступают ипотеке на жилой дом, квартиру. Чаще всего ипотеку на дачу дают максимум на 10 лет. Годовая ставка большая, поэтому такой кредит нельзя назвать выгодным.

Правда, чисто теоретически, такой заём получить можно, если соблюдены все многочисленные требования. Очень многое зависит от состояния дачи. Но вот для самого заёмщика это будет невыгодно, поскольку общая сумма переплаты достаточно велика.

Требования к объекту

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Обязательно наличие кадастрового плана.

Вокруг должны быть проложены объездные пути.

Надо обеспечить высокий уровень пожарной безопасности.

Обязательное условие – хорошее состояние самого дачного дома.

Фундамент должен быть выполнен из бетона, кирпича или камня.

Зачастую банки требуют, чтобы дача располагалась в пределах 120-ти км от города, в котором находится филиал банка-кредитора.

Важно, чтобы в дачном доме имелись все необходимые коммуникации: электропроводка и канализация, водопровод и отопление. Если условия нарушены, банк вправе не предоставлять ипотечный кредит на дачу.. Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж

Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать

Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж. Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать.

Важно отметить, что для многих садовых домиков, которые сейчас имеются в различных кооперативах, добиться соответствия этим строгим требованиям практически нереально. Поэтому и получить ипотечный кредит на такие скромные дачи невозможно

Правда, есть и достойные дачные дома, больше напоминающие жилые коттеджи. Вот на них как раз и получают заём.

Требования к заёмщику

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

- Стабильная заработная плата.

- Прописка в городе, в котором находится филиал банка-кредитора.

- Общий трудовой стаж должен составлять минимум год.

- На последнем месте работы стаж должен составлять не меньше полугода.

- Максимальный возраст на момент окончания выплат – 65 лет.

- В некоторых банках могут попросить предоставить в роли залога коммерческое или жилое помещение.

Документы и сроки подтверждения целевого использования кредита

В отношении кредитов сроком до 5 лет:

приобретение садовых, огородных и дачных земельных участков, приобретение садового/дачного земельного участка с жилым домом и/или хозяйственными строениями — в течение 2-х месяцев с даты выдачи кредита с предоставлением:

договора купли-продажи с отметкой о государственной регистрации перехода права собственности на объект, свидетельства о праве собственности, документов, подтверждающих права на земельный участок, выписки из ЕГРП в отношении приобретенного объекта недвижимости, подтверждающей право собственности и отсутствие обременений), а также иные документы, подтверждающие права на приобретенный земельный участок, (в случае, если кредит предоставлялся на приобретение земельного участка и строительство на нем жилого строения.);

приобретение земельного участка и строительство на нем жилого строения, строительство садового/дачного жилого строения — в течение 24-х месяцев с даты выдачи кредита, но не позднее 3-х месяцев с даты оформления объекта недвижимости в собственность с предоставлением:

документов, подтверждающих право собственности Заемщика на построенный объект недвижимости — свидетельства о праве собственности, выписки из ЕГРП в отношении приобретенного /построенного объекта недвижимости, подтверждающей право собственности и отсутствие обременений, а также документы, подтверждающие права на приобретенный земельный участок (в случае если кредит предоставлялся на приобретение земельного участка и строительство на нем жилого строения);

ремонт жилого строения, расположенного на садовых/дачных участках — в течение 24-х месяцев с даты выдачи кредита, но не позднее 3 месяцев с даты завершения работ с предоставлением:

документов, подтверждающих целевое использование кредита: оригиналы финансовых документов, подтверждающих оплату оказанных услуг, приобретенных строительных материалов; оригиналы расписок физических лиц о получении денежных средств с указанием в них паспортных данных; оригиналов актов приема выполненных работ и т.д.);

реконструкция жилого строения, расположенного на садовых/дачных участках — в течение 12-ти месяцев с даты выдачи кредита, но не позднее 2-х месяцев с даты завершения ремонтных (отделочных) работ/приобретения строительных материалов с предоставлением:

оригиналов финансовых документов, подтверждающих оплату оказанных услуг, приобретенных строительных материалов; оригиналов расписок физических лиц о получении денежных средств с указанием в них паспортных данных; оригиналов актов приема выполненных работ и т.д.).

Подводные камни при получении кредита

Настоящим подвохом при оформлении сделки может стать сумма страховой премии. Страховка жизни и здоровья заемщика — негласное правило банков. Документально она не относится к обязательным процедурам, но по факту получить одобрение кредитора без страхового полиса проблематично.

Банк с неохотой выдает деньги на покупку дачи. Гораздо охотнее организации работают с лицами, приобретающими недвижимость у их партнеров — застройщиков.

Еще одним недоразумением могут стать ошибки в документах. Перед подачей пакета бумаг на рассмотрение в Сбербанк клиенту стоит заранее проверить все сведения, указанные в них.

Физическому лицу необходимо помнить, что до момента внесения последнего платежа по кредиту недвижимость находится в собственности кредитора. При ненадлежащем исполнении обязательств Сбербанк вправе продать ее для возвращения средств, выданных на покупку.

Требования к объекту и заемщику

К дачам по ипотечной сделке предъявляют повышенные требования. Купить участок или полуразрушенный дом в отдаленном поселке за счёт заемных денежных средств будет невозможно.

К основным требованиям относятся:

- Наличие у строения кадастрового плана.

- Объездные пути около дома.

- Необходимый уровень пожарной безопасности строения.

- Хорошее состояние дачного домика.

- Выполнение фундамента из камня, кирпича или бетона.

- Расположение строения на определенном расстоянии от крупного города.

- Наличие у дачного домика коммуникаций, отопления, водопровода и канализации.

Банки, предъявляя достаточно серьезные требования к приобретаемым за счёт ипотеки дачам, хотели бы сократить свои риски, принимая недвижимость в качестве залога. К сожалению, сегодня большинство дачных домиков, расположенных в удаленных от города поселках, не всегда соответствуют таким требованиям, поэтому приобрести их за счёт ипотеки будет проблематично.

К заемщикам тоже предъявляют стандартные требования. Это наличие стабильной заработной платы, прописка и регистрация в городе, минимальный трудовой стаж, возраст не старше 65 лет. Необходимо чтобы у гражданина имелась положительная кредитная история, по которой большинство банков оценивают свои риски при выдаче ссуды.

Льготы в 2020 году

- Ипотека с господдержкой.

- Обеспечение жильем молодых семей.

- Жилищная субсидия для военных.

Ипотека с господдержкой

В рамках данной программы, граждане, родившие начиная с этого года второго или третьего ребенка, могут рассчитывать на льготные условия. На 3 года для тех кто, родил второго малыша, устанавливается ставка в размере 6%. А если в семье появился третий ребенок, то льготный период составит 5 лет.

По истечении этого срока стоимость кредита составит 9% годовых. А в том случае, если за это время у семьи родится третий малыш, то срок кредитования со сниженной ставкой может быть продлен.

Обеспечение жильем молодых семей

Молодые семьи могут претендовать на субсидию в рамках ипотечного кредитования. Эта программа создана специально для нуждающихся. Размер социальной выплаты составляет:

- 30% для семей без детей;

- 35% если в семье есть один или более ребенок, включая семьи с одним родителем.

Сумма не может превышать фактическую задолженность по основному долгу и процента.

Целей использования средств выплаты несколько, в том числе деньги можно направить на оплату строительных работы, первоначальный взнос, погашение основного долга и/или процентов (при отсутствии просроченной задолженности). В настоящее время госпрограмма продлена до 2020 года.

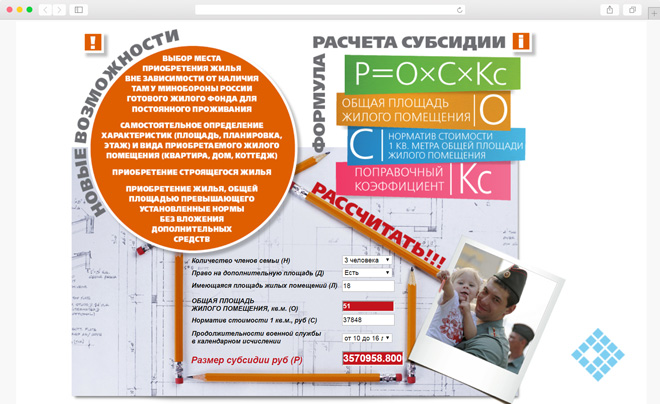

Жилищная субсидия для военных

Направить средства субсидии можно как на покупку построенного жилья, так и на приобретение квартиры на первичном рынке либо строительство дома. Причем, если полученных средств не хватает, можно привлечь собственные накопления, материнский капитал или воспользоваться программой жилищного кредитования.

Список источников

- xn--d1aqf.xn--p1ai

- s-ipoteka.info

- ipoteka-expert.com

- xn--90aennii1b.xn--p1ai

- schetavbanke.com

- med8.ru

- kreditec.ru

- kredit-online.ru

- IpotekaMer.ru

- creditnyi.ru

- creditkin.guru

- poluchenie-kreditov.ru

- moskva.vbr.ru