Уменьшение налога

Сумма к выплате может быть уменьшена либо за счёт применения имущественного вычета, либо уменьшения налогооблагаемой базы – поскольку НДФЛ платится с прибыли гражданина, то из суммы, за которую он продал дом, могут быть вычтены расходы на его предшествующее приобретение, либо, если дом был им построен – на строительство.

При этом необходимо выбрать, какой из вариантов задействовать: имущественный вычет не может складываться с вычетом расходов. Обычно выбор очевиден: если расходы на строительство или приобретение были, то вычесть их выгоднее, если же их не было, потому что дом достался без затрат (кроме как на оформление), то пригодится имущественный вычет.

Имущественный вычет

Начнём именно с него: он равен максимум 1 миллиону рублей – это значит, что из цены продажи дома можно вычесть миллион, и уже потом считать налог, реальная экономия же составит 13 или 30% от неё для резидентов и нерезидентов соответственно.

Например, если дом продали за 2 400 000 рублей, то без использования вычета как НДФЛ по ставке в 13% пришлось бы заплатить 312 000. А с задействованием вычета налогооблагаемая база снижается до 1 400 000 рублей, а значит и сумма к выплате – до 182 000.

Чем дешевле дом, тем заметнее снижение налога, подлежащего взиманию, а если он продаётся за 1 000 000 или меньше, то вычет будет полностью её покрывать, и платить ничего не придётся.

Есть пара нюансов его применения:

- Правом на него можно пользоваться сколько угодно раз, но не более одного в год – в этом отличие от имущественного вычета для покупателя недвижимости, строго лимитированного.

- Если продаётся дом в долевой собственности, то вычет в миллион даётся на весь дом, и будет распределён между дольщиками по их долям – если они заключают сделку вместе. Если же каждый заключает отдельный договор, и покупатели разные, то вычет для каждой доли будет дан в полном объёме.

Расходы на строительство

Если продавец сам возвел дом, то все сделанные в ходе строительства расходы могут быть вычтены из суммы, за которую он его затем продаст. А именно, учитываются все затраты на: проектирование и составление сметы, приобретение материалов как для строительства, так и для отделки дома, подведение к дому и внутри него всех требуемых для жизни инженерных коммуникаций, наконец, оплата работы строителей.

Но конечно, чтобы эти расходы были вычтены, продавец должен будет иметь документы, подтверждающие как факт, что он их сделал, так и их цель. Это различные чеки, квитанции, договоры и так далее – все такие свидетельства о понесённых при строительстве расходах обязательно нужно хранить на будущее, даже если вы не планируете продавать дом – ведь планы могут со временем измениться.

Приведём пример: если гражданин построил дом, потравив на всё 2 200 000 рублей, а спустя два года продал его за 2 900 000 рублей, при использовании обычного имущественного вычета он заплатит:

(2 900 000 – 1 000 000) x 0,13 = 247 000 рублей.

Если же он использует вычет расходов на строительство, то выплата окажется равной:

(2 900 000 – 2 200 000) x 0,13 = 91 000 рублей.

То есть, при превышении стоимости строительства дома одного миллиона рублей применение вычета расходов будет более выгодным.

Расходы на покупку дома

Если недвижимость куплена ранее, то понесённые на это расходы тоже могут быть вычтены из стоимости продажи. Чтобы сделать это, нужно представить договор купли-продажи, и именно на указанную в нём сумму будет уменьшена налогооблагаемая база – таким образом, если продаётся загородный дом за те же или меньшие деньги, чем был куплен, налогом он облагаться вовсе не будет.

Вычет расходов на покупку подсчитывается по той же формуле, что и расходов на строительство – только всё будет проще, ведь при строительстве нужно сначала суммировать все расходы (и подтвердить их документами), здесь же достаточно цены из договора.

Так, если гражданин продал за 3 400 000 рублей дом, купленный два года назад за 2 800 000, то расчёт окажется таким:

(3 400 000 – 2 800 000) x 0,13 = 78 000 рублей к выплате как НДФЛ.

Отметим также, что если дом продаётся сразу несколькими собственниками, то налог они должны будут выплачивать пропорционально своим долям: например, если в предыдущем примере владелец А владеет ¾ долями, то есть 75%, а собственник Б – оставшейся ¼, то А заплатит 78 000 x 0,75 = 58 500, а Б – оставшиеся 19 500 рублей.

Все приведённые выше расчёты сложными не назвать, но при желании их можно автоматизировать, выполнив при помощи онлайн-калькулятора, куда нужно будет лишь ввести данные. Стоит только позаботиться, чтобы он учитывал нюансы современного законодательства, иначе результат окажется неверным. Например, можно воспользоваться сервисом по адресу planetcalc.ru/67/.

Особенности применения кадастровой стоимости в качестве налоговой базы, предусмотренные Федеральным законом от 03.07.2016 № 360-ФЗ

- в случаях, если применение кадастровой стоимости предусмотрено нормативными правовыми актами Российской Федерации, применяется кадастровая стоимость объекта недвижимости, действующая на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года кадастровая стоимость отсутствовала или не применялась для целей налогообложения, за исключением случаев, предусмотренных ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ;

- в случае, если кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года, меньше кадастровой стоимости этого объекта недвижимости, действующей на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, применяется кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года или после 1 января года, в котором впервые начала действовать кадастровая стоимость для целей налогообложения, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения в случае, если после 1 января 2014 года определена кадастровая стоимость объектов недвижимости в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» без использования результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, кадастровая стоимость подлежит пересчету до 1 января 2017 года с использованием результатовгосударственной кадастровой оценки по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения кадастровая стоимость, определяемая в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» после 1 января 2017 года, также определяется с использованием результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

Решение, предусмотренное частью 1 статьи 19 Федерального закона от 03.07.2016 № 360-ФЗ, может быть принято не позднее 20 декабря 2016 года и должно быть направлено в федеральный орган исполнительной власти, осуществляющий государственный кадастровый учет и государственную регистрацию прав, не позднее трех дней с даты принятия соответствующего решения.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2020 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

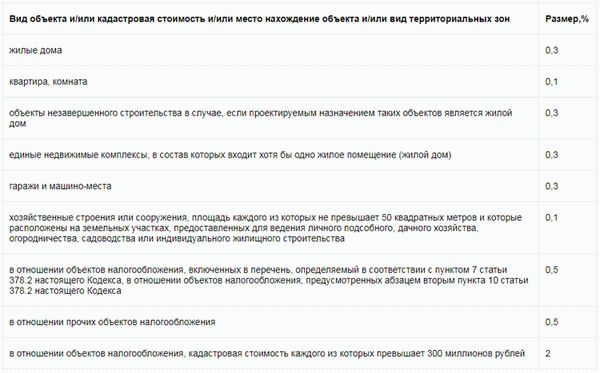

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

Вид объекта налогообложения.

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Порядок предоставления

Чтобы получить льготу, заинтересованное лицо должно выполнить последовательно несколько обязательных действий. Для начала необходимо оформить заявление. Затем потребуется приложить к нему все собранные документы. В завершении все данные необходимо будет передать в ИФНС по месту регистрации в качестве плательщика или нахождения недвижимости.

Составление заявления

Для оформления заявления можно использовать обычную офисную бумагу. Хотя некоторые налоговые органы предоставляют заинтересованным лицам уже готовые типографские бланки.

В тексте должна быть указана информация следующего содержания:

- Наименование налогового органа. Здесь же указывается его код.

- Вид и целевое назначение недвижимости. Например, жилой дом или гараж. Также указываются характеристики объекта – место расположения, общая площадь, этажность.

- Сведения о заинтересованном лице – фамилия, имя, отчество, дата рождения, место проживания, номер плательщика, данные паспорта, телефон для контактов.

- Характер льготы. В данном случае это будет снижение выплат или их полное исключение.

- Основания, подтверждающие право на недвижимость. Это может быть свидетельство, выданное нотариусом, выписка из ЕГРП, договор купли-продажи, мены, дарения.

- Документальное подтверждение статуса инициатора, дающее право на льготу.

- Временной период её предоставления.

- Перечень прилагаемых документов.

- Дата обращения и подпись инициатора.

- Номер регистрации заявления.

- Сведения о должностном лице, которое принимало обращение.

В случае участия в процедуре законного представителя, необходимо будет указать номер и дату доверенности, с указанием круга его полномочий. После это заявление и все документы нужно будет передать в налоговую.

Обращение в ИФНС

Передача информации в ИФНС является безусловной обязанностью инициатора, то есть документы направляет претендент на льготы. Для этого законом предусмотрено несколько способов.

К ним, в частности, отнесены:

- Личное обращение. Такой вариант имеет некоторые плюсы для плательщика. Прежде всего, человек может оформить заявление непосредственно в налоговой инспекции и сразу устранить допущенные неточности. Затем инициатор может убедиться, что его заявление было зарегистрировано и принято к исполнению. В завершении человек будет иметь возможность получить консультацию по любым вопросам, касающимся уплаты налогов и получения льгот. В таком же порядке в ИФНС обращается законный представитель заинтересованного лица.

- Почтовая пересылка. В этом случае инициатор утрачивает возможность получить какие-либо разъяснения, устранить ошибки сразу и должен будет оформить обращение самостоятельно. Такой вариант используется в случаях, когда человек проживает далеко от налогового органа и не может прийти самостоятельно. В данном случае документы лучше всего направлять заказной корреспонденцией с уведомлением о доставки получателю.

- Обращение в МФЦ. Данный вариант самый оптимальный для плательщика. В таком случае ему не нужно будет выполнять каких-либо действий самостоятельно. Достаточно представить в центр имеющиеся на руках данные. Специалисты МФЦ окажут помощь в составлении заявления, укажут на отсутствие необходимых сведений и впоследствии направят документы по назначению.

- Пересылка по интернету. Для реализации такого способа потребуется зарегистрироваться на сайте налогового органа, создать свой кабинет и подтвердить учетную запись. Это позволит получить доступ ко всем возможностям ресурса. Далее необходимо заполнить специальную электронную форму заявления и перевести все документы в цифровой формат. О выполнении операции человек получит уведомление в свой кабинет.

Любой из указанных способов плательщик выбирает по личному усмотрению. После получения всех данных налоговым органом будет принято решение. По своему характеру оно может быть как положительным, так и отрицательным. В любом случае заинтересованному лицу будет направлен ответ.

Как изменится налог от вида объекта собственности

В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение:

- для квартир на 20 м²;

- для комнат на 10 м²;

- для жилого дома на 50 м².

Ставка налога на жилое имущество может быть уменьшена в некоторых случаях

Мнение эксперта

Роман Эфремов

Стаж 5 лет.

Специализация: все сферы юриспруденции.

Если недвижимость составляет меньшую площадь от указанной в ст.403 НК РФ налоговой льготы, собственник освобождается от необходимости платить налог на недвижимость.[

/expert_bq]

Комната в общежитии

При наличии в собственности комнаты имущественный сбор будет рассчитываться с уменьшением налоговой базы на 10 м².

Пример. Кадастровая цена комнаты в 25 м² составляет 500000₽. Инвентаризационная стоимость равна 30000₽.

- Узнаем кадастровую цену 1 м²: 900000₽ / 25 м² = 36000₽.

- Определим величину налоговой базы от кадастровой стоимости. Общая площадь комнаты (25 м²) должна быть уменьшена на 10 м². Для расчёта принимаем только 12 м².

- Ставка для комнат составляет 0,1%. Производим расчёт налога по кадастровой стоимости: Нк = 12 м² * 36000₽ * 0,1% / 100% = 432₽.

- Вычисляем налог по инвентаризационной стоимости: Ни = 30000₽ * 0,1% / 100% = 30₽.

- Применяем уменьшающий коэффициент: Н = (432₽-30₽) * 0,8 + 30₽ = 351,60₽.

Налог для комнаты за 2020 год из примера составит 351,60₽.

Мнение эксперта

Роман Эфремов

Стаж 5 лет.

Специализация: все сферы юриспруденции.

С 2020 года уменьшающий коэффициент перестаёт действовать, потому расчёт будет происходить в несколько другой форме. Ставка налога будет уплачиваться в полном объёме, что составит 432 рубля.

Доля от квартиры/дома

Если собственность в квартире или доме оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно. Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Пример. Квартира площадью 55 м² оформлена на двоих собственников. Кадастровая стоимость её равна 5000000₽, инвентаризационная — 400000₽.

- Узнаём кадастровую расценку 1 м²: 5000000₽ / 55 м² = 90909₽.

- Определяем метраж для установления налоговой базы от кадастровой стоимости. Общую площадь квартиры (55 м²) уменьшаем на 20 м². Расчёт производится для 35 м².

- Налоговая ставка для жилых помещений составляет 0,1%. Рассчитываем величину налога по кадастровой стоимости: Нк = 35 м² * 90909₽ * 0,1% / 100% = 3181,82₽.

- Узнаём налог от инвентаризационной стоимости: Ни = 500000₽ * 0,2% / 100% = 1000₽.

- Применяем уменьшающий коэффициент и рассчитываем налог на имущество: Н = (3181,82₽ — 1000₽) * 0,8 + 1000₽ = 2745,45₽.

- Делим на 2-х собственников: 2745,45₽/2=1372,72₽.

Налог в размере 1372,72₽ должен выплатить каждый владелец жилья.

Мнение эксперта

Роман Эфремов

Стаж 5 лет.

Специализация: все сферы юриспруденции.

Чтобы уплатить налог за 2020 год, нужно помнить о том, что уменьшающий коэффициент не применяется. Налоговые отчисления производятся в полном объеме, каждый собственник обязан будет перечислить в бюджет по 3181,82 руб.

Две и более квартир/домов

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Кто должен платить?

Квартиры, также как и средства передвижения, могут быть в собственности одного владельца, а также может быть несколько совладельцев данного имущества.

Категории собственников приватизированного жилья могут быть:

- Индивидуальный владелец жилого помещения — платить сумму налога положено ему самостоятельно;

- Долевые владельцы приватизированного жилья — данная недвижимость имеет несколько владельцев, которым чётко определена их доля в данной квартире. Все долевые владельцы обязаны уплатить сумму налога, за долю в приватизированной квартире. Размер начислений зависит от доли в жилье;

- Совладельцы собственного жилья — владеют недвижимостью на правах общей собственности и также должны уплатить сумму положенного сбора на недвижимость. Налогоплательщиком за квартиру может выступать кто-то один по совместной договорённости совладельцев.

Квартиры, также как и средства передвижения, могут быть в собственности одного владельца

Что такое социальный вычет при покупке квартиры и зачем он нужен?

Сегодня существует возможность вернуть средства, которые собственник квартиры уплачивал государству за приобретение жилья в собственность в виде подоходного налога — 13 процентов. Сделать это можно, если стоимость жилья не превышает 2 млн. рублей. Максимальная сумма возврата — 260 т.р. Она была установлена еще в 2008 году и сохраняется по сей день. Для квартир, купленных в ипотеку, вычет составит — 786,7 т.р. рублей. Многие называют социальный вычет щедрой компенсацией от государства.

Однако нужно учитывать, что получение социального вычета доступно только в следующих случаях:

- это ваше первое жилье,

- вы не покупали квартиру у близкого родственника.

Ограничений при налоговом вычете для квартир, купленных в ипотеку нет.

Социальный вычет можно получить по истечению года, за который будет осуществляться этот вычет. Делается это в налоговой инспекции. Можно получать вычет у работодателя в течение года, не доплачивая налог. Для получения социального налогового вычета понадобится предоставить такие документы (примерный перечень):

- копия паспорта,

- ИНН,

- номер счета расчетного,

- договоры купли продажи, либо долевого строительства,

- справка 2-НДФЛ,

- свидетельство о регистрации права,

- акт передачи в собственность,

- если квартира была приобретена в кредит: кредитный договор и справка из банка о выплаченных процентах,

- заявление на получение вычета в письменной форме,

- 3-НДФЛ,

- опись всех предоставленных документов.

Существует также список расходов, которые включаются в налоговый вычет:

- расходы на создание проектной документации,

- покупка стройматериалов,

- оплата труда рабочих,

- подключение ко всем необходимым коммуникациям.

Если квартира приобретена на вторичном рынке или строительство и ремонт происходят за счет работодателя, то все эти расходы не учитываются.

Кто может рассчитывать на социальный налоговый вычет:

- Граждане РФ, которые находятся на территории государства не меньше, чем 183 дня подряд и получают официальный доход, не ниже прожиточного минимума. К таким гражданам не относятся официально безработные.

- Пенсионеры, которые имеют официальный доход выше прожиточного минимума и платят с него налог.

- Дети, не достигшие 18 лет. Вычет за них получает официальный представитель.

Поправки в НК РФ для владельцев недвижимости

Изменения затронули всех граждан, владеющих жилой недвижимостью. Эта мера не пользуется особой популярностью, но позволяет стабильно наполнять казну. При этом каждый год ставка немного меняется. Правительство с пониманием относится к необходимости переходного периода, а потому и нововведения вводятся постепенно.

Разница между инвентарной ценой и по кадастру заключается в том, что вторая, как правило, гораздо выше первой. Отметим, что кадастровая стоимость нередко оказывается выше рыночной по причине того, что не является идеально точным показателем цен на рынке. Инвентарная цена формируется по тем же принципам, что и кадастровая, но при этом учитывается амортизация объекта, а именно срок ввода в эксплуатацию инфраструктуры и самого строения.

В реформе законодательно предусмотрено обновление кадастровой стоимости объектов каждые 5 лет. Переоценку производят независимые эксперты. В ближайшие годы повышение стоимости налога на жилой дом будет проводиться постепенно, и сумма будет расти на 20% ежегодно. Эта мера была принята, чтобы избежать сильного финансового давления на семьи, имеющие минимальный или средний доход.

Налоговый коэффициент для этого вида выплат, который граждане оплатят по итогам 2020 года, составляет 0.1%. Под поправку попали все помещения жилого фонда и хозяйственные строения более 50 кв. м при условии, что здание расположено на участке, выделенном под целевое строительство.

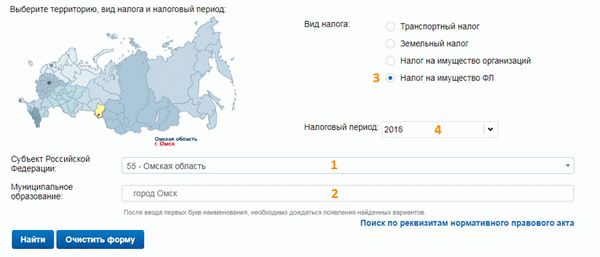

В разных регионах России ставка налогообложения может отличаться. Точную информацию по этому вопросу можно получить на сайте Федеральной налоговой службы. Услуга полностью бесплатна, но придется заполнить определенные формы и выбрать тип налога. Для владельцев домов интересны имущественный и земельный сборы.

- выберите из списка субъект РФ;

- правильно обозначьте муниципальное образование;

- выберите нужный вид налога;

- укажите, за какой период вы собрались платить налоги за дом;

- нажмите кнопку «Найти».

По результатам поиска вы получите данные по налоговым ставкам.

При этом собственнику не придется оплачивать жилплощадь, которая по государственным нормам считается необходимой для проживания. За все остальные метры придется оплатить имущественный налог в бюджет.

Получение жилья по наследству

При получении жилья, доставшегося по наследству, никакие подоходные налоги взиманию не подлежат, за исключением ситуации, когда наследуемое имущество продаётся ранее 3-х лет с момента его получения. Только в этом случае наследники должны уплатить НДФЛ в размере 13% со стоимости проданного жилья.

В случае продажи жилья, перешедшего по наследству, наследник обязан задекларировать доход и уплатить налог в установленные НК РФ сроки. Рассмотрим на примере, какая сумма НДФЛ должна быть уплачена в бюджет при продаже указанного имущества.

Пример

Суворов В.Н. в 2016 году получил по наследству от своей матери коттедж с земельным участком. Спустя полгода он решил его продать. Так как с момента открытия наследства не прошло трёх лет, Суворов должен будет уплатить налог с дохода, полученного от продажи, в срок до 30.04.2017 сдать декларацию и до 15.07.2017г. уплатить НДФЛ в бюджет.

Необходимо отметить, что срок в три года начинает течь с момента открытия наследства, а не даты оформления права собственности на полученное имущество.

Единственным платежом, который платят наследники, является госпошлина за получение свидетельство о наследстве. Размер указанной пошлины напрямую зависит от степени родства наследника и наследодателя и составляет:

- 0,3% для близких родственников, но не больше 100 тыс. руб.;

- 0,6 % для всех иных лиц, но не больше 1 млн. руб.

От уплаты пошлины освобождены только Герои Советского Союза и РФ, носители ордена Славы всех степеней, участники и инвалиды Великой отечественной войны.

Остались вопросы?

Напишите ваш вопрос в форме ниже и получите развернутую консультацию юриста:

Список источников

- yuristznaet.ru

- realty-konsult.ru

- pravo.estate

- posobie.wiki

- myrealproperty.ru

- consultmill.ru